2023/8/12 | 日本経済新聞に取材協力しました!

退職金課税見直し、勤続30年2500万円→45万円減の試算

退職金税制の改正があった場合のシミュレーションをしました。以下、記事抜粋です。

退職金課税の見直しは受け取り方で差が出る見通しだ

政府は終身雇用を前提とした退職金課税を見直す。試算によると、同じ会社で20年を超えて働く人が対象の税優遇がなくなれば、勤続30年で退職金2500万円を一時金として受け取る人は最大45万円ほど手取りが減る見込みだ。一時金と年金に分けて受け取れば影響は小さくなるとみられる。

政府は6月にまとめた経済財政運営と改革の基本方針(骨太の方針)で「退職所得課税制度の見直しを行う」と明記した。具体的な制度設計の見直し方法や時期については、年末に開く与党の税制調査会で議論する。

退職金は退職時にまとめて全額を一括で受け取る場合は、同じ企業で長く働いた人ほど税負担が優遇される。この仕組みを改めて成長分野への労働移動を促し、転職市場の活性化につなげる狙いがある。

退職金はその総額に所得税率をかけて課税するわけではない。退職金の総額から算出した「退職所得」が課税対象になる。

控除額は勤続年数20年までは年40万円、20年を超えると年70万円に増える。控除額が多いほど、課税対象の退職所得が減るため支払う税額も減る。

税制の見直しを巡っては現在優遇されている「勤続20年超」の控除額をどう扱うかが焦点となる。

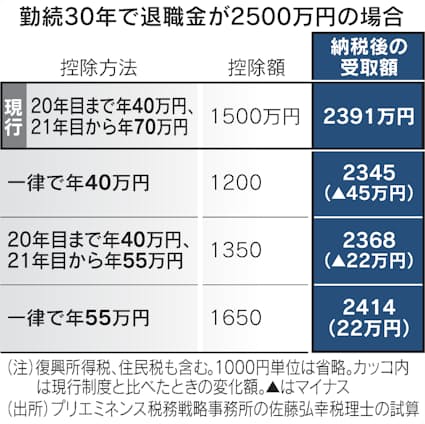

具体的な見直し方法は決まっていないが、想定されるパターンに応じて退職金額がどう変わるかを試算した。プリエミネンス税務戦略事務所の佐藤弘幸税理士の協力を得た。

所得税の控除額について①一律で年40万円にそろえて優遇措置を撤廃②20年目までは年40万円、21年目以降は40万円と70万円の中間の年55万円③一律で年55万円――の3パターンで、別途課される住民税を含めてはじいた。

国税庁が退職金にかかる税額のモデルとする、同じ企業で30年働いて退職金が2500万円の人の場合で考える。現行の納税額は住民税も含めると108万円になる。納税後に実際に手元に残る退職金は2391万円だ。

①の事例ではこの人の税負担は増える。納税額は現行比で42%増の154万円で、受取額は2345万円で2%減る。

②の納税額は21%増の131万円で受取額は1%減の2368万円となる。③だと納税額は21%減の85万円になる計算だ。退職金は2414万円で従来より1%増える。

退職金は老後資金の柱とする人が多く、制度変更によって退職金が減ると人生設計に影響を与えかねないとの指摘がある。労働市場の変化に応じて転職を妨げないようにしつつ、同じ企業で長年働いてきた人にも配慮した仕組みが求められる。