2025/9/11 | テレビ朝日「グッド!モーニング」取材協力しました!

けさ知っておきたい!NEWS検定

「会社が負担する社員の食事代の税務」について取材協力しました。

食事代の支給は、社員にお金を渡すのと経済的実質が同じなので、原則として給与所得として課税扱いになります。現物で給与を渡すので、「現物給与」と呼ばれます。給与所得で所得税の対象になると社会保険料にも影響します。

現物給与の中には、次のように課税扱いにそぐわないものが見受けられます。

・職務の性質上または使用者の業務の遂行上必要などの理由

・個人に対する利益が不明確

・主として少額不追及

食事代は、「少額不追及」を理由に課税除外しています。

ただし、何でも除外だと趣旨を逸脱してしまうので、いくつかルールが決められています。

・役員または使用人が食事の価額の50%相当額以上を負担

・使用者が負担した金額が月額3,500円以下(*現行の取扱い、消費税抜き)

食事代(食事の価額)とはどんなものが対象でしょうか。

・自社の食堂で業者委託で調理した場合(食堂は無償使用)・・・直接原材料費

・自社調理・・・直接原材料費

・他から購入する場合・・・購入価額(社員が購入する場合、領収書の保存と事業に関連する(勤務時間内など)の記録が必要)

ルールを逸脱した場合には、会社が負担した全額が「給与課税」されますので留意が必要になります。

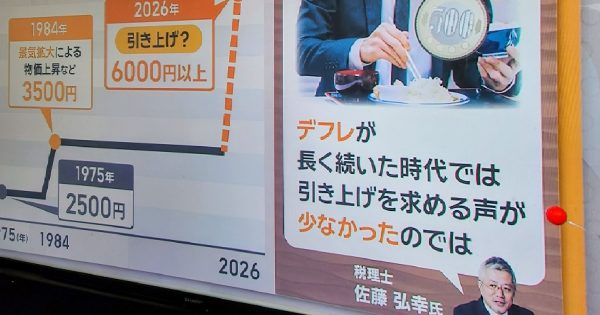

このテーマを番組で取り上げたのは、「経済産業省は2026年度税制改正で、従業員1人当たり月額3,500円に40年超据え置かれている非課税限度額引き上げを要望した。物価高が続く中、食事に絡む税負担の軽減は身近なテーマだけに、年末に向けた税制改正論議の行方が注目される」というニュースがあったからです。

3,500円から6,000円に引き上げることを検討するようですね。

約40年、会社が支給する金額が据え置きになったのは、デフレで食事代が抑えられてきたことや実質減税になる政策は積極的に立案しないといったところでしょうか。

食事代を支給する企業は圧倒的少数というのが実感です。フリンジベネフィットの非課税枠の増加は、食事代支給のないサラリーマンや個人事業者から見ると、「課税の不公平」が生じるといった一面も見逃せません。

ならばいっそ、所得控除に「食事代控除」を創設して、月6,000円を所得控除してしまう、というのも政策としてはアリですね。