「仮装通貨(暗号通貨)の脱税案件」は、国税のどこのセクションが最初に手掛けるか!

| 税務調査

何だか競馬場にいるフリーの予想屋みたいだ(笑)「なべちゃん、なべちゃん1-2、1-3ね~」なんて声かけて当たるとタカってくる(笑)

そんなのとはちゃいますねん。

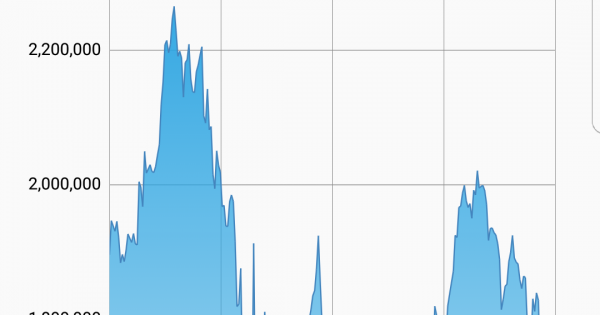

さて、仮装通貨の代表は言わずと知れた「ビットコイン」。ビットコイン以外の仮装通貨は「アルトコイン」などと呼ばれている。ビットコインにあっては、昨年の1/12に約9万円だったものが12/17には約222万円、さきほどは約171万円と、スピード感や高低差は富士急ハイランドの「ド★ドトンパ」並みの勢いである。ファンドや為替と違い、値を左右する指標がないのが特徴で、まさにただのバクチである。中国が取引禁止だとか韓国が禁止、いや禁止と決定していない、などというニュースが出るたびにドドンパなのである。

個人税務(所得税)については、昨年の国税庁の見解で雑所得(総合課税)ということで落ち着いた。他の所得との損益通算不可、赤字の翌年繰越不可と手厳しい。将来、法改正でFX並みの扱いになる可能性がなくもない。

仮装通貨の場合、法的に通貨ではない(2014年政府見解答弁)し、かといって金融商品としても微妙な立ち位置である。とはいえ、これだけ注目されると実務上の諸問題が出るわけで、2017年4月には「改正資金決済法」で「決済手段」として正式に認められ、これを受けて2017年7月に消費税法では仮装通貨が非課税(サービスや物販ではなく支払手段の譲渡)となった。

ビットコインで儲けている人はどんな人達か?詳細は良書「After Bitcoin(中島真志)新潮社」をご覧いただくとして、保有上位1%未満の人が全体の9割のビットコインを保有しているそうです。それとマイニングを業とする中国人(組織)が圧倒的な存在なのだそう。

あれ、本題は何だったか?いつもの悪い癖がでた。そうそう、脱税で摘発するのは国税組織のどのセクションという話だった。脱税される側は言わずもがな「脱税した人」である。買った値段よりも売った値段(他の仮装通貨と交換または商品購入を含む)が高くて、かつ、申告しなかった人である。いまのところ、仮装通貨は源泉徴収票などの調書(支払者が税務署にチクる書類)とはなっていない。

参考までにFXのときはどうだったかというと、当初は調書の対象ではなかったが申告漏れが多くすぐに制度化された。制度化されると「申告しないとバレますよ」という風評が広がって申告水準が高くなった。どうせバレるなら申告したほうがいいに決まっているから。ちなみに、調書提出義務が導入される前は、無申告や過少申告が散見された。金額によっては国税局査察部(マルサ)により刑事告発された。

仮装通貨のケースもFX同様、多額の申告漏れをした脱税者に対しては国税局査察部が処理することになると思う。一罰百戒、人身御供、さらし者、いろんな言い方があるが、申告水準を高めるにはマスコミリリースが一番である。国税当局はどこまで「億り人」のデータを持っているのか?少なくても国内の大手取引所・販売所のデータは既に入手しているだろう。今年の秋くらいには仮装通貨の脱税ニュースが流れているのでは。

私が一番興味があるのは、ビットコインの提唱者とされる「ナカモトサトシ」なる人物が本当に実在するのかということ、そして実在するならば申告義務があるのかという2点である。私の経験上、IT関連の天才たちは申告漏れが少なくないから(笑)

ナカモトサトシは、100万ビットコインを所有する稀代のビリオン長者と言われているから。さきほどのレートに100万を乗ずると時価が計算できる。1兆7千億円!

余談ではあるが、FXで儲けた人の大半は翌年に同額以上の損失を出していた。2億円の所得隠しをして追徴されても、利益金までポジションに突っ込んでいて納税資金がないというわけ。赤字の年は何の救済もなく目も当てられない悲惨な状況だった。

仮装通貨を円換(他の仮装通貨と交換または商品購入を含む)しながら利益を出してきた人で、今もポジションを持っている人は、納税のためのキャッシュを作るため、確定申告の時期が来たので手持ちのポジションを手離す人が出てくるのではないか?となると相場は下がる?(笑)3月末あたりが買いか?

*風説の流布ではありませんので。

などとバカなことばかり書いてきたが、そろそろ自分の確定申告のドラフト作らなきゃ!

おあとがよろしいようで